Охлаждённые кредиты

Банки стали осторожнее кредитовать население

Константин Долгановский

Закредитованность растёт

По данным Национального бюро кредитных историй, доля одобренных заявок на кредиты в 2019 году составила в Пермском крае 35,5% по сравнению с 38,7% годом ранее.

По мнению финансового аналитика «БКС Премьер» Сергея Дейнеки, снижение доли одобрений является закономерным результатом мер, принятых ЦБ для охлаждения рынка потребительского кредитования. Речь идёт об увеличении коэффициентов риска по необеспеченным кредитам и введении требования от банков дополнительного резервирования по кредитам с ПДН (предельной долговой нагрузкой) свыше 50% доходов.

Финансисты соглашаются с тем, что предпринятые шаги регулятора были оправданными. «Необеспеченное потребительское кредитование на протяжении многих лет демонстрирует ускоренный рост, вместе с тем растёт и проблема закредитованности населения. Новые меры были введены в целях ограничения рисков, связанных с закредитованностью населения (таких как возникновение финансовой нестабильности, рост просроченной задолженности и «надувание» кредитного пузыря)», — комментируют ситуацию аналитики банка «Восточный».

Вводя такие меры, Банк России лишь продолжил тенденцию, которая уже сложилась на рынке. По словам вице-президента, директора департамента кредитных рисков «Ренессанс Кредит» Григория Шабашкевича, кредитные организации заметили ухудшение платёжной дисциплины клиентов ещё в середине 2019 года и ужесточили свою кредитную политику.

Тема закредитованности звучит на протяжении последних нескольких лет, отмечает представитель аналитического центра Банки.ру Вадим Тихонов. Он цитирует исследование Банка России, согласно которому на 1 сентября 2019 года хотя бы один кредит имеют 39,5 млн человек, или 54,5% занятого населения страны. Две трети всех заёмщиков имеют необеспеченный потребительский кредит или задолженность по кредитным картам. «При этом средний уровень показателя долговой нагрузки — отношение платежей заёмщика по всем кредитам к его доходам — начал расти именно в 2019 году, до этого постепенно снижался. На 1 октября 2019 года показатель находился на уровне 24,6%», — говорит эксперт.

Тема закредитованности звучит на протяжении последних нескольких лет, отмечает представитель аналитического центра Банки.ру Вадим Тихонов. Он цитирует исследование Банка России, согласно которому на 1 сентября 2019 года хотя бы один кредит имеют 39,5 млн человек, или 54,5% занятого населения страны. Две трети всех заёмщиков имеют необеспеченный потребительский кредит или задолженность по кредитным картам. «При этом средний уровень показателя долговой нагрузки — отношение платежей заёмщика по всем кредитам к его доходам — начал расти именно в 2019 году, до этого постепенно снижался. На 1 октября 2019 года показатель находился на уровне 24,6%», — говорит эксперт.

Доходы не растут

Многие эксперты указывают на разрыв темпов роста задолженности по кредитам и реальных доходов населения. Банк России отреагировал на высокий уровень закредитованности населения и быстрые темпы роста портфеля необеспеченных кредитов, существенно опережающие динамику роста реальных располагаемых доходов населения, говорит Сергей Дейнека. Если сегмент потребительского кредитования физлиц вырос в 2019 году на 18,5%, то рост реальных располагаемых доходов населения за тот же период составил менее 1%. Столь существенная разница в динамике этих показателей позволяет сделать вывод, что увеличение долговой нагрузки населения в целом носит вынужденный характер, а отсутствие соответствующей поддержки в виде роста доходов повышает риск увеличения просрочки, полагает эксперт.

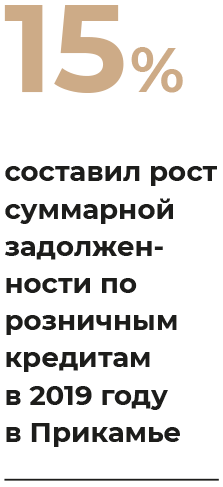

В этих условиях кредитные портфели банков росли: например, в Пермском крае суммарная задолженность по розничным кредитам увеличилась в 2019 году на 15%, а ещё годом ранее — на 18%. «Клиенты, которые уже привыкли жить в кредит, продолжали брать новые кредиты. И одновременно с этим банки стали развивать рефинансирование кредитов, которое в прошлом году было актуальным на фоне постоянного падения ключевой ставки ЦБ и, как следствие, ставок по кредитам», — комментирует ситуацию директор департамента нецелевого кредитования и перекрёстного продвижения банковских продуктов Русфинанс Банка Оксана Черненко.

Спрос на необеспеченные кредиты не падает, поэтому ужесточение регулятором мер привело лишь к остановке роста кредитования, а не к его снижению, отмечает Оксана Черненко. Однако, полагают аналитики банка «Восточный», в текущем году это может привести к переориентации банков с более рискованных клиентских сегментов на менее рискованные.

Сейчас наиболее предпочтительными для банка являются заёмщики с умеренной кредитной нагрузкой, исправно исполняющие взятые на себя обязательства, либо заёмщики, не обременённые кредитами в момент подачи заявки на новый, при этом имеющие положительную кредитную историю, говорит Григорий Шабашкевич. В целом банки стремятся получить в качестве заёмщиков людей, которые имеют стабильную занятость, регулярную зарплату и хорошую кредитную историю, отмечает Сергей Дейнека. Наиболее типичные группы таких заёмщиков — это госслужащие, бюджетники, лояльные клиенты, а также клиенты банка по зарплатному проекту.

Будет ли кризис?

В 2020 году доля одобрений кредитных заявок в целом по рынку продолжит снижаться — таковы прогнозы аналитиков банка «Восточный». Собственно, и сам Банк России ожидает замедления темпов роста в сегменте потребительского кредитования до 10%, говорит Сергей Дейнека. «Мы не исключаем, что до достижения этого показателя банки в своей политике кредитования будут придерживаться собственных стратегий развития, не входящих в противоречия с требованиями ЦБ РФ. А ужесточения правил для заёмщиков и, соответственно, снижения доли одобренных заявок можно ждать после того, как банковский сектор достигнет заявленного ЦБ «таргета» по динамике роста в 10%», — отмечает эксперт. Наибольшее снижение доли одобрений кредитных заявок он ожидает в самом рискованном сегменте необеспеченного кредитования — POS-кредитовании.

Ряд экспертов полагают, что меры, принятые Банком России, в совокупности с ожиданиями и настроениями банковского сообщества позволят избежать перегрева кредитного рынка в 2020 году. Тем не менее Григорий Шабашкевич всё-таки считает вероятным постепенное ухудшение платёжной дисциплины. Правда, в отличие от ситуаций 2008—2009 и 2012 годов, текущие изменения достаточно плавные, и у банков есть время для корректировки кредитной политики. «ЦБ опасается закредитованности именно уровня 2014 года, когда обвалился рубль и были проблемы в экономике и банковской сфере, когда государству пришлось почти вручную запускать кредитование с помощью субсидий по ипотеке и автокредитам. В сущности, это опасения по поводу массового дефолта физлиц», — говорит Вадим Тихонов. На его взгляд, принятых регуляторных мер достаточно для охлаждения темпов роста рынка потребкредитования. И он, и аналитики «Восточного» полагают, что серьёзные проблемы и массовые неплатежи скорее могут быть спровоцированы общими политическими или экономическими факторами и решениями, способными привести к очередному финансовому кризису в стране.

Если это произойдёт, возможно ухудшение условий кредитования (повышенные процентные ставки и т. п.) для отдельных категорий заёмщиков из-за невозможности документально подтвердить свой доход (серая или чёрная зарплата), а также для заёмщиков с отсутствующей или несформированной кредитной историей, полагают в банке.

«Если ЦБ посчитает, что ранее введённых мер недостаточно для охлаждения рынка потребкредитования, то есть и другие варианты воздействия на банки, которые уже обсуждались. Это может быть как прямой запрет на выдачу, так и ограничение доли выдачи или доли в портфеле банка необеспеченных кредитов заёмщикам с уровнем долговой нагрузки выше определённых значений, «длинных» необеспеченных кредитов (более пяти лет), ипотечных кредитов с высоким отношением суммы долга к залогу», — заключает Вадим Тихонов.

Подпишитесь на наш канал в Максе и будьте в курсе главных новостей.